今回の事案を見ていて確信しました。「今までも、これからも、仕様書記載条項の妥当性評価の責任を明確にすることと、過去にさかのぼって領収書等の証拠書類が確認できなければ公金の支出を認めない」という当たり前のルールが徹底されることが、重要な第一歩だと。

目安: 5分

テーマ:監査結果に仕込まれたミスリードに注意してみよう

- 監査結果の不自然な表現に注目する

基準との齟齬、突然現れる語句を探す。

本来は、支出の根拠として「証拠書類」が必要とされていますが、監査結果では「証ひょう書類」という言葉が使われています。この言葉はどこから出てきたのでしょうか。 - 不自然な表現が隠匿したものを特定する

今回の「監査結果」中、「証拠書類」ではなく「証ひょう書類」と書かれたことで『領収書』の扱いはどう変わるのでしょうか。

- 監査対象に忖度していないか評価する

なぜ監査委員が『適切な領収書が揃っていないこと』を指摘しなかったのでしょうか。

- 監査委員が与えられた職責を果たしているかを評価する

「証拠書類」を「証ひょう書類」としたことで本来指摘されるべき事項が指摘を免れ、そのことが監査委員の逃げ道となっていないでしょうか。

監査結果について

2023年1月4日に「東京都若年被害女性等支援事業について当該事業の受託者の会計報告に不正があるとして、当該報告について監査を求める住民監査請求監査結果監査結果」(以下「監査結果」と言います。)が東京都監査事務局のWebサイトで公開されました。

この「監査結果」については様々な見解が出されています。このページでは「監査結果」に記された「証ひょう書類」という語句をスコープにして意見をまとめました。

なお、公開された「監査結果」はこちらから参照できます。また、ページ下部にもリンク類を紹介しました。是非原本を確認してみてください。

「証憑(ひょう)」と言いかえるトリック

「監査結果」には普段聞き慣れない『証ひょう書類』という言葉が出てきます。

(領収書について)

「監査結果」 4判断 (3)本件契約に基づく支払いについて エ 本件経費の検証について ⅰ)委託事業の経費として計上するに当たり不適切な点があるもの (領収書について)

本事業の特性上やむを得ない事由があることは理解できるものの、証ひょう書類としての性質上、領収書として認められるか否か疑義が生じるような領収書が含められていることは不適切である。また、領収書が示されていない事項が本件経費に計上されていることは不適切である。

さらに、この事案の『証ひょう書類』について『領収書として認められるか否か疑義が生じるような領収書』という説明がされています。

ここから次の2点がわかります。

- 監査の過程で「領収書」としての要件を満たせないナニカが、会計行為の説明に使用された『証ひょう書類』として存在していた。

- 監査委員は監査対象が「領収書」としての要件を満たせないナニカの妥当性を評価していないことを是認してしまっていた。

「あれ?証憑(ひょう)ってどこかで見かけた気が……」と、ここで、以前のTweetで引用した画像に記載されていたお気持ちが思い出されました。

これ、もともとは税金なんだけど、東京都(フロント)や厚生労働省(金差配)として、転売や飲食店での流用等の対策は適切に管理監督できてるのかな。

領収書を証憑書類って言い換えているのに都は関与してる?

こういった自体が常態化しているのって、前川喜平さんの実態調査は影響しているの? https://t.co/mdFsCu7pmF pic.twitter.com/YVwZ1cnGAB

— リゾルバー.db (@0408Resolver) December 11, 2022

なお、こちらの主張では『都の委託業務の関係で委託経費を使って購入した食材に関しては”証憑”を整理・保存してあるのでこれについて都から求められれば誠実に説明するものであり、不正など一切ない。』とかなり強めの表現となっています。

「食材に関しては」という限定条件、そして「領収書を整理・保存」と書いていない不自然さに違和感を感じ、そのことが強く記憶に残っていました。

「領収証を1枚も見たことがない」東京都職員

というのも、わざわざ領収証を『証憑(ひょう)』にすり替える動機について思い当たる「領収証を1枚も見たことがない」東京都職員の存在があったからです。

『「領収証を1枚も見たことがない」東京都職員』については、暇空茜さんが繰り返し言及されていました。

Colaboが提出した書類、マジでペラ1の金額だけ書いてあるやつしかないので、領収書1枚も見たこと無いっていう都庁担当者の証言マジですね😤

— 暇空茜 (@himasoraakane) October 28, 2022

また、うたかたの如く消えていった『年度の合計を予算と一致させるようにして報告する』、『この点は東京都も承知のうえであり、今まで毎年度このように処理してきており、特に問題はありません。』という東京都職員との関係を漂わせる名言の存在も忘れることはできません。

>年度の合計を予算と一致させるようにして報告

>この点は東京都も承知東京都の誰がいつ承知したの?

厚生労働省職員や有識者は実態を把握して委員会の意見を取りまとめているの?

政府には適切に報告してるの?@KatsunobuKato1 @MHLWitter @nishy03 @meti_NIPPON @kishida230 @MatsunoHirokazu https://t.co/eLqFcMJ4pQ— リゾルバー.db (@0408Resolver) December 3, 2022

この辺りの背景は概算払いトリックのために必要だったと推測します。概算払いトリックについては、後日、別記事でまとめたいと思います。

また、東京都議会議員(当時)の影響についても、追って検索してみたいと思います。

本来は「証拠書類」が必要なのに……

と、『領収書として認められるか否か疑義が生じるような領収書』が、公金の支出に当たって適切な根拠となるか……「監査結果」では

(領収書について)

「監査結果」 4判断 (3)本件契約に基づく支払いについて エ 本件経費の検証について ⅰ)委託事業の経費として計上するに当たり不適切な点があるもの (領収書について)

本事業の特性上やむを得ない事由があることは理解できるものの、証ひょう書類としての性質上、領収書として認められるか否か疑義が生じるような領収書が含められていることは不適切である。また、領収書が示されていない事項が本件経費に計上されていることは不適切である。

あくまでも『証ひょう書類』をベースとして整理しています。

しかし、一方で、「監査報告」は若年被害女性等支援事業に充てられる国庫補助金の根拠規定として「児童虐待・DV対策等総合支援事業費の国庫補助について」(平成19年12月3日制定 厚生労働事務次官通知)(以下、「通知文書」と言います。)を挙げています。

そして、「通知文書」内では、次のとおり「事業に係る歳入及び歳出について証拠書類を整理」することとされています。

(8)この補助金と事業に係る予算及び決算との関係を明らかにした別紙様式第1による調書を作成するとともに、事業に係る歳入及び歳出について証拠書類を整理し、かつ調書及び証拠書類を補助金の額の確定の日(事業の中止又は廃止の承認を受けた場合にはその承認を受けた日)の属する年度の終了後5年間保管しておかなければならない。

「児童虐待・DV対策等総合支援事業費の国庫補助について」(平成30年9月4日発子0904第2号)

ただし、事業により取得し、又は効用の増加した価格が単価 50 万円以上の財産がある場合は、前記の期間を経過後、当該財産の財産処分が完了する日、又は適正化法施行令第14条第1項第2号の規定により厚生労働大臣が別に定める期間を経過する日のいずれか遅い日まで保管しておかなければならない。

(10)都道府県は、間接補助金を間接補助事業者に交付する場合には、(2)から(8)に掲げる条件を付さなければならない。

この場合において(2)、(3)、(5)及び(6)中「厚生労働大臣」とあるのは「都道府県知事」と、「国庫」とあるのは「都道府県」と、(4)中「厚生労働大臣の承認」とあるのは「都道府県知事の承認」と、(5)中「補助事業者」とあるのは「間接補助事業者」と、(5)及び(8)中「補助金」とあるのは「間接補助金」と読み替えるものとする。

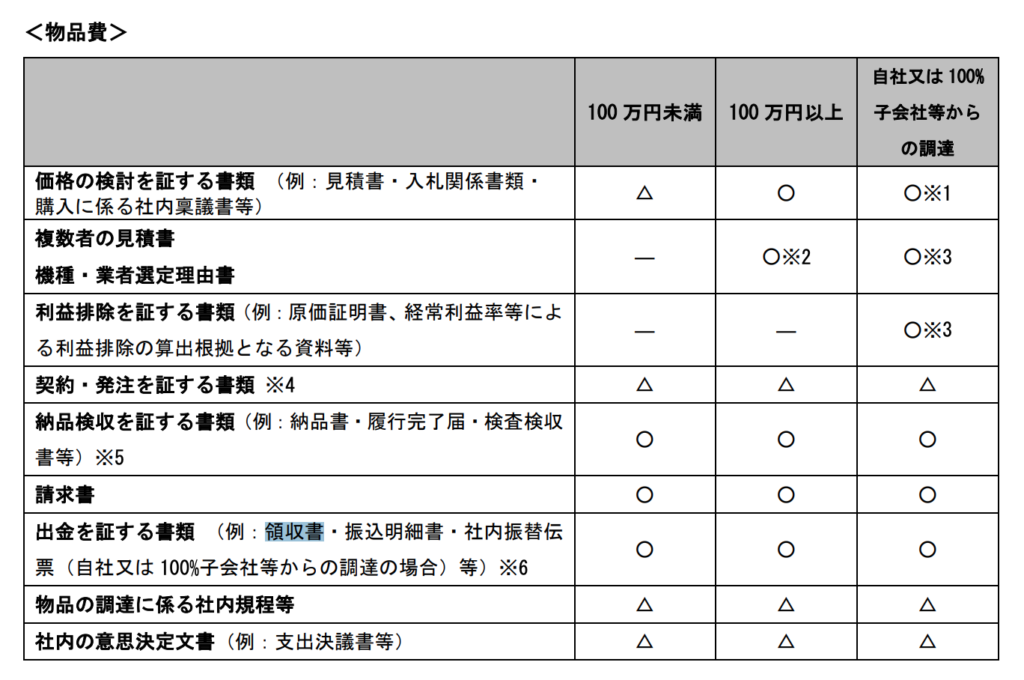

「証拠書類」の厳格さがわかる例として、「国立研究開発法人 科学技術振興機構」のWebサイトから証拠書類の例を示した資料を引用します。

ご覧のとおり、公金支出の根拠として、証拠書類というものが厳格に定められていることがわかります。

しかし、都・一社・東京都監査委員は、揃って「証拠書類」に触れていません。

監査は適切と言えるのか

「監査結果」は、いわゆる『(表3)』ロジックを発明し、それをベースにした評価を行っていますが、そもそも『(表3)』とその裏付けとなる証憑について適切なものであると認定できていません。

←厚生労働事務次官通知では「証拠書類」

(「一社擁護団が”証憑文書”って使っていたら謎のシンクロニティ」)

東京都監査人のお気持ち文書では謎の言い換え「証ひょう書類」→ pic.twitter.com/kE6il2dfXv— リゾルバー.db (@0408Resolver) January 4, 2023

あった。これ。一社寄り文書が”証憑”って言葉使ってる。https://t.co/Ffujmp50AT

— リゾルバー.db (@0408Resolver) January 4, 2023

本来であれば、「東京都としての確認責任」の観点から、監査のスコープを「東京都の事務作業としての本事業に係る会計行為とその裏付けとなる証拠書類の確認」とし監査を実施するべきでしたが、『(表3)』ロジックを持ち出したことで、責任を回避したという印象です。

∴ 監査はやり直し。

そして、今後、『この点は東京都も承知のうえであり、今まで毎年度このように処理してきており、特に問題はありません。』論を展開されたとき、東京都職員はどういった対応が取れるのでしょうか。

職員は転職すれば逃げられるのかもしれませんが。

(202301151035時点)

参考リンク

東京都監査事務局Webサイトから「東京都若年被害女性等支援事業について当該事業の受託者の会計報告に不正があるとして、当該報告について監査を求める住民監査請求監査結果」

https://www.kansa.metro.tokyo.lg.jp/PDF/08jumin/4jumin/4jumin5.pdf

国立研究開発法人 科学技術振興機構Webサイトから「証拠書類一覧(参考)」

https://www.jst.go.jp/contract/download/2019/2019s302betsu191001.pdf